12 / 60

12 / 60

12

CRONNECT MAGAZIN · 04/2016

entwickelte

Volkswirtschaft

wie Japan durchaus auch

längerfristig tragfähig sein.

Kroatiens Schuldenlast hat

sich z.B. zwischen den Jahren

2005 und 2015 von 39% auf 87%

des BIP mehr als verdoppelt.

Hierbei ist allerdings schon

berücksichtigt, dass aufgrund

der Anpassung an europäische

statistische Vorgaben viele

Schattenhaushalte, Garantien

und auf andere Weise kreativ

versteckte Schulden mittler-

weile in den Schuldenstand in-

tegriert wurden. Interessanter

ist es aber sich anzuschauen

welcher Anteil der staatlichen

Einnahmen für die Deckung

der laufenden Zinslast ver-

wendet wird, die sogenannte

Zinslastquote. Dieser Proz-

entsatz stieg in Kroatien von

4,14% im Jahr 2005 auf 8,16%

im Jahr 2015. Als Vergleich hi-

erzu bietet sich z.B. Slowenien

an. Die slowenische Staatsver-

schuldung stieg im selben

Zeitraum von 26% auf 83% des

BIP, also mehr als eine Ver-

dreifachung, die entsprech-

ende Zinslastquote allerdings

von 3,52% auf nur 6,59%. Somit

weist die slowenische Sta-

atsverschuldung eine deutli-

che günstigere Zinsstruktur als

die kroatische auf. Noch viel

deutlicher wird dieser Effekt,

wenn man sich Deutschland

anschaut. Von 2005 bis 2015

stieg zwar die deutsche Sta-

atsverschuldung von 66% auf

71% des BIP, die Zinslastquote

fiel aber im gleichen Zeitraum

von 6,46% auf 3,60%. Hier wurde

Dr. Schäuble seinem Ruf als

Dompteur der Finanzmärkte

nun wirklich gerecht.

Die Laufzeiten einzelner Sta-

atsanleihen sind weitestge-

hend standardisiert. So werden

für kurzfristige Finanzierungen

meist 1- oder 2-jährige Anlei-

hen, für mittelfristige 5-jährige

und für längerfristige 10jährige

Staatsanleihen begeben. Gr-

undsätzlich gilt, dass der Zins-

satz mit der Laufzeit der Anlei-

he steigt. Mit der Auswahl der

Laufzeiten steuert man aber

auch den Refinanzierungsbe-

darf für weit in der Zukunft

liegende Jahre. So macht es

einen großen Unterschied, ob

man 20 oder mehr Prozent

seiner Staatsschuld innerhalb

eines bestimmten Jahres neu

finanzieren muss oder ob man

die Rückzahlungsverpflichtun-

gen gleichmäßiger über einen

zukünftigen Zeitraumverteilen

kann.

Auch die Auswahl des Zeit-

punkts des Versuchs ein-

er Anleiheplatzierung kann

weitreichende Folgen haben.

Bekanntermaßen ist es auch

für

Privatleute

manchmal

besser eine Kreditanfrage bei

drohender Ablehnung recht-

zeitig zurückzuziehen, als

sich durch eine formelle, ab-

schlägige Kreditentscheidung

die eigene Bonitätsbewertung

zu vermasseln. Gleiches gilt

auch für Staaten. Konnte z.B.

Kroatien im März 2015 prob-

lemlos 1,5 Milliarden Euro zu

3% und 10 Jahren Laufzeit auf-

nehmen (4fach überzeichnete

Emission), ist eine ähnliche

Platzierung im Juni 2016 aufgr-

und der politischen Unsicher-

heiten im Lande grandios ges-

cheitert. Wie so oft ist Timing

alles.

Wie können Staaten ihre

Zinslast senken?

Natürlich zunächst einmal,

in dem sie Schulden zu-

rückzahlen, ohne sie neu zu

refinanzieren. Aber es gibt

auch politisch und wirtschaft-

lich realistischere Möglich-

keiten. Man kann nämlich alle

angesprochenen

kritischen

Punkte, die die Struktur der

Staatsschulden nach Währung,

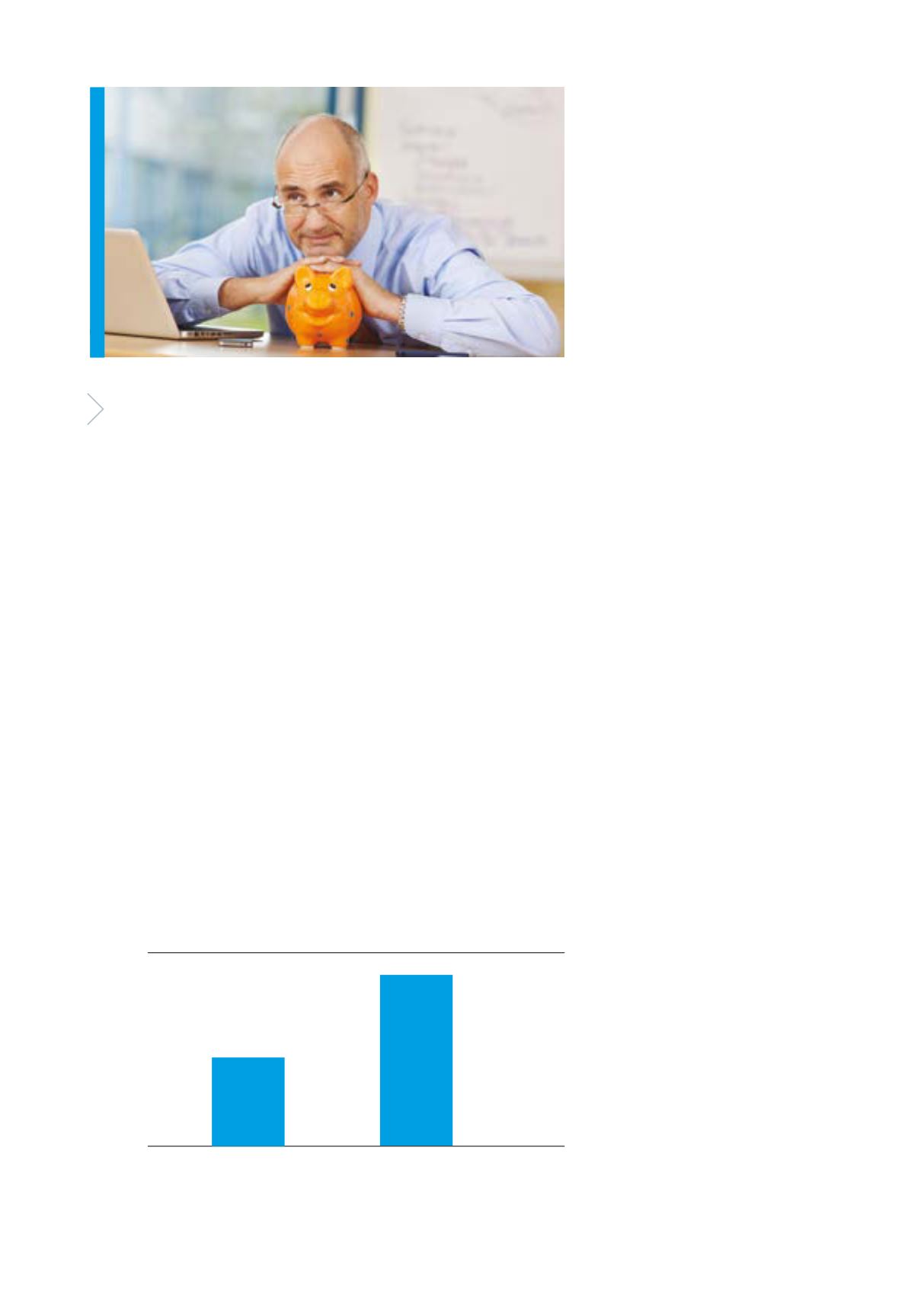

ZINSLASTQUOTE IN KROATIEN

4,14%

8,16%

2005.

2015.